ตามที่ธนาคารแห่งประเทศไทย (ธปท.) ได้เปิดรับฟังความเห็นต่อแนวทางการอนุญาตให้จัดตั้งธนาคารพาณิชย์ไร้สาขา (Virtual Bank) ตั้งแต่ต้นปี 2566 ซึ่งปัจจุบันมีบริษัทในตลาดหลักทรัพย์แห่งประเทศไทยหลายแห่งต่างให้สนใจที่จะขอใบอนุญาตเพื่อการลงทุนในการจัดตั้ง Virtual Bank ในประเทศ ดังนั้น Blog ฉบับนี้ผู้เขียนได้รวบรวมข้อมูลเกี่ยวกับ Virtual Bank โดยสามารถสรุปเป็นประเด็นได้ดังนี้

Virtual Bank คืออะไร

ธปท. ให้ความหมายของ ธนาคารพาณิชย์ไร้สาขา คือเป็นธนาคารพาณิชย์รูปแบบใหม่ที่ให้บริการผ่านช่องทางดิจิทัลเป็นหลักโดยไม่มีสาขา เครื่องถอนเงินสดอัตโนมัติ (ATM) หรือเครื่องฝากเงินสดอัตโนมัติ (CDM) เป็นของตนเอง แต่ยังสามารถให้บริการทางการเงินได้อย่างครบวงจร อย่างไรก็ตาม เพื่อให้บริการลูกค้าที่ยังต้องการใช้เงินสด หรือให้บริการที่ยังไม่สามารถทำผ่านช่องทางดิจิทัลได้อย่างเต็มรูปแบบ ธนาคารพาณิชย์ไร้สาขา อาจแต่งตั้งตัวแทนรับฝาก/ถอนเงิน หรือให้บริการผ่านเครือข่าย ATM ของธนาคารพาณิชย์อื่น

ธนาคารพาณิชย์ไร้สาขา มีความแตกต่างจากธนาคารพาณิชย์แบบดั้งเดิม นอกเหนือจากเรื่องการมีสำนักงานสาขา กล่าวคือ ผู้ขอจัดตั้ง ธนาคารพาณิชย์ไร้สาขา ต้องมีความเชี่ยวชาญในการให้บริการผ่านช่องทางดิจิทัล, มีความเชี่ยวชาญในการนำเทคโนโลยีและข้อมูลที่หลากหลาย อาทิเช่น ข้อมูลทางการเงินและข้อมูลทางเลือก เช่น พฤติกรรมการใช้จ่าย มาใช้ประเมินความเสี่ยงและวิเคราะห์พฤติกรรมลูกค้าได้อย่างมีประสิทธิภาพ อีกทั้งสามารถนำเสนอการบริการทางการเงินในรูปแบบใหม่ (new value proposition) ให้แก่ลูกค้ากลุ่มต่าง ๆ ได้อย่างครบวงจรและเหมาะสม

ใครคือกลุ่มลูกค้าเป้าหมายของ Virtual Bank

Virtual Bank สามารถให้บริการลูกค้าได้ทุกกลุ่ม โดยเน้นลูกค้ารายย่อย และ SMEs ที่คุ้นเคยกับการทำธุรกรรมบนโลกดิจิตัล รวมถึงกลุ่มที่ยังเข้าไม่ถึงบริการทางการเงินในระบบ (Unserved) เช่น ไม่เคยมีบัญชีเงินฝากกับสถาบันการเงิน หรือเข้าไม่ถึงสินเชื่อในระบบ และกลุ่มที่ยังไม่ได้รับการบริการที่ดีพอ ไม่ตอบโจทย์ความต้องการของตน (underserved) ให้มีโอกาสเข้าถึงหรือได้รับบริการทางการเงินที่ดีขึ้น

ผลกระทบของการเปิด Virtual Bank ต่อธนาคารพาณิชย์ดั้งเดิม หรือการเข้ามาทดแทนธนาคารพาณิชย์

จากข้อมูลของ ธปท. ได้อธิบายว่าในต่างประเทศหลายๆ ที่ การประกอบธุรกิจ Virtual Bank ไม่ได้กระทบกับผลประกอบการของธนาคารพาณิชย์ดั้งเดิม หากแต่ช่วยกระตุ้นการแข่งขัน และเพิ่มประสิทธิภาพในระบบการเงิน เช่นการพัฒนาผลิตภัณฑ์ทางการเงินรูปแบบใหม่ที่ตรงกับความต้องการของลูกค้า และลดค่าธรรมเนียมการใช้บริการ

กรณีศึกษาความสำเร็จของ Virtual Bank ในต่างประเทศ

Nu Bank ธนาคาร Virtual Bank สัญชาติบราซิลที่ใหญ่ที่สุดในละตินอเมริกา มีลูกค้ามากกว่า 85 ล้านคน ทั้งในบราซิล แม็กซิโก และโคลอมเบีย อีกทั้งยังเป็นบริษัทที่วอร์เรน บัฟเฟตต์ (Warren Buffett) เข้าลงทุนเมื่อปี พ.ศ. 2564 ซึ่งมูลค่ากว่า 1,000 ล้านดอลลาร์ โดยจุดเด่นของ NuBank คือได้ผลตอบแทนสูง ทำธุรกรรมได้ตลอด 24 ชั่วโมง 7 วัน ไม่มียอดฝากขั้นต่ำ และไม่เก็บค่ารักษาบัญชี

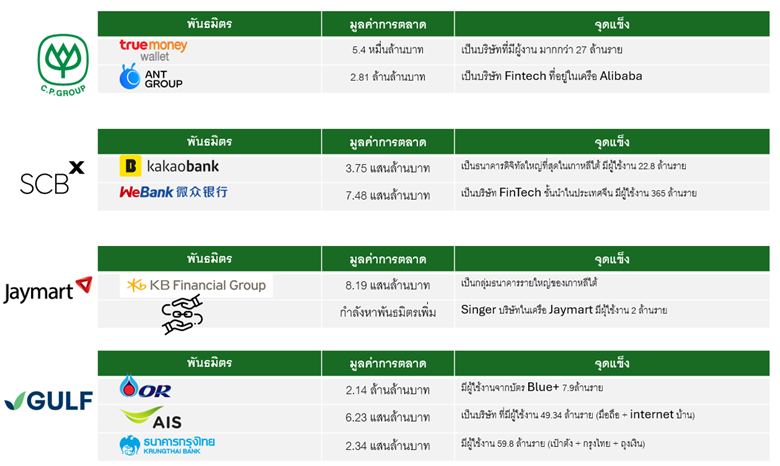

ใบอนุญาต Virtual Bank ที่มี 4 กลุ่มนักลงทุนสนใจ และคาดว่าจะยื่นคำขออนุญาตจัดตั้ง Virtual Bank 2567

CP x True Money x Ant Group

กลุ่ม CP มีความสนใจที่จะยื่นขอใบอนุญาต โดยมีแผนการที่จะยื่นผ่านบริษัทในเครืออย่าง ทรู มันนี่ (True Money) รวมทั้งบริษัทมีพาร์ทเนอร์หลักสำคัญอย่าง Ant Group หรือชื่อเดิม Ant Financial Services ซึ่งปัจจุบันเป็นพาร์ทเนอร์ และผู้ถือหุ้นใน บริษัทแอสเซนด์ มันนี่ (Ascend Money Group) บริษัทฟินเทคของกลุ่มซีพี ภายใต้บริการ ทรู มันนี่

SCBX x KakaoBank x WeBank

นที่ 22 มีนาคม 2567 ที่ผ่านมา SCBX ได้ประกาศจับมือกับ WeBank จากประเทศจีนเพิ่มอีก 1 ราย หลังจากก่อนหน้านี้ SCBX ได้ประกาศลงนามความร่วมมือกับ KakaoBank ผู้นำด้านธนาคารดิจิทัลรายใหญ่ของเกาหลีใต้ เพื่อเตรียมพร้อมขยับตัวเข้าสู่ Virtual Bank มีจุดเด่นด้านการนำเทคโนโลยีล้ำสมัยปรับใช้เพื่อยกระดับประสบการณ์การใช้งาน เช่น Chatbot และ AI ซึ่งทำให้ SCBX เป็นอีกหนึ่งกลุ่มนักลงทุนที่พร้อมจะยื่นขอใบอนุญาต

JMART x KB Financial Group

JMART ให้ความสนใจ และพัฒนาเรื่อง Virtual Bank มาอย่างต่อเนื่อง โดยวางเป้าให้บริษัทในเครืออย่าง J Ventures เป็นผู้ขับเคลื่อนเทคโนโลยีดังกล่าวสู่ผู้บริโภค โดยมีพันธมิตรที่สำคัญคือ KB Financial Group กลุ่มธุรกิจการเงินชั้นนำในประเทศเกาหลีใต้ นอกจากนี้ JMART ยังมีความเชี่ยวชาญในเรื่องของสินเชื่อที่ออกแบบมาเพื่อตอบโจทย์ Unserved Segment หรือกลุ่มลูกค้าที่ยังเข้าไม่ถึงบริการทางการเงิน ในต้นทุนและราคาที่เหมาะสม

GULF x OR x AIS x KTB

GULF เป็นอีกหนึ่งบริษัทที่เตรียมความในการยื่นขอใบอนุญาตจากธนาคารแห่งประเทศไทยด้านการจัดตั้ง Virtual Bank โดยจะร่วมมือกับ บมจ. แอดวานซ์ อินโฟร์ เซอร์วิส หรือ AIS และธนาคารกรุงไทย (KTB) นอกจากนี้ ยังมีพันธมิตรอีกหนึ่งรายอย่าง บมจ.ปตท. น้ำมัน และการค้าปลีก (OR) ที่อยู่ในระหว่างการพิจารณาเงื่อนไขการร่วมลงทุนด้วย

สุดท้ายผู้เขียนเชื่อว่า ถ้าธนาคารแห่งประเทศไทยสามารถบริหารจัดการกับระบบฐานข้อมูลทางการเงินได้ ผ่านความเชี่ยวชาญจากกลุ่มนักลงทุนทั้ง 4 กลุ่มได้ การบริการแบบ Virtual Bank จะเป็นประโยชน์กับผู้บริโภคในประเทศไทยทุกระดับชั้น รวมถึงเพิ่มโอกาสในแข่งขันทางธุรกิจของประเทศให้เป็นที่ยอมรับในเวทีโลกขึ้นอีกด้วย